У березні президент Володимир Зеленський презентував нову кредитну програму для купівлі квартир. На зміну торішньому «Доступному житлу під 10%» прийшла «Доступна іпотека 7%». В уряді обіцяють низькі кредитні відсотки для 5 тисяч покупців. Які умови дешевої іпотеки і чи реально її отримати, розповідає Центр громадського моніторингу та контролю.

Хто може взяти кредит?

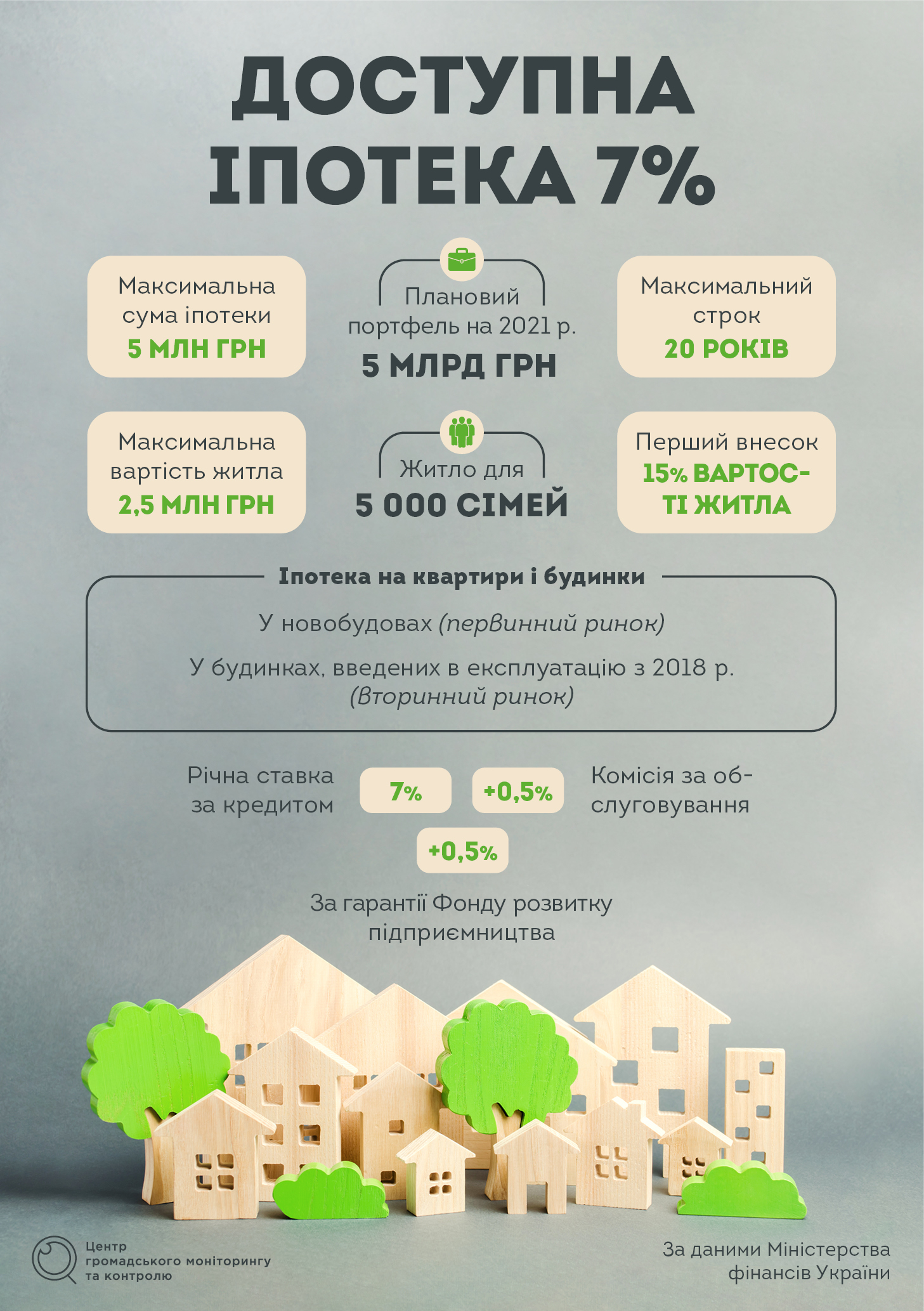

Міністр фінансів Сергій Марченко анонсував, що кредитною програмою у 2021 році зможуть скористатись 5 тисяч українських родин.

«Програма «Доступна іпотека 7%» надає можливість людям з відносно невисоким рівнем доходу отримувати житло в кредит з частковою компенсацію відсотків державою», – зазначив міністр на Всеукраїнському форумі «Україна-30. Інфраструктура єднає».

Відповідно до умов, позичальником може бути лише громадянин України віком до 50 років. Ні він, ні члени його родини не повинні мати нерухомість чи права на незавершене будівництво площею понад 50 м2. Щоправда, це не стосується випадків, коли житло розміщене на окупованих Росією територіях Донецької та Луганської областей або в анексованому Криму.

Доходи позичальника повинні бути достатніми для погашення кредиту. Приміром, для іпотеки в 1 млн грн банки вимагають зарплату у 23 000 грн. При цьому максимальний дохід позичальника програма обмежує десятикратним розміром середньої зарплати в регіоні. Наприклад, для Києва це 218 120 грн на місяць, Одещини – 125 533 грн, Тернопільщині – 119 945 грн.

Разом із заявою на іпотеку потрібно надати копію паспорта, ідентифікаційного коду, довідку про реєстрацію місця проживання, а також доходи позичальника та членів його сім’ї за останні півроку та інші документи за потреби.

Експерти звертають увагу, що для багатьох українців вимоги щодо доходів є зависокими. Молодь і малозабезпечені сім’ї на пільгову іпотеку претендувати не зможуть. Крім того, велика частина українців працює неофіційно, за зарплату «в конверті». Тож не зможе надати довідку про свої реальні доходи.

Яке житло можна придбати?

Іпотечна програма розрахована на купівлю квартир і будинків із земельною ділянкою. Це житло, введене в експлуатацію з 2018 року, або ж об’єкти, які зараз будуються. Максимальна вартість нерухомості не повинна перевищувати 2,5 млн грн. При цьому іпотека видається лише на суму до 2 млн грн.

Згідно з умовами, одна особа чи сім’я з двох людей може придбати житло в іпотеку площею не більше 50 м2. Якщо у позичальника є інші члени сім’ї, то на кожного з них додається ще по 20 м2. Це нормативна площа для кредиту. Її можна збільшити на 20%, однак пільгова іпотека на надлишкову площу не поширюється.

Таким чином, програма дозволяє сім’ї із чотирьох осіб придбати квартиру чи будинок площею 108 м2. Однак лише 90 м2 будуть під 7% кредиту.

Аналітики ринку нерухомості стверджують, що вільного житла з такими умовами не так вже й багато. Особливо у столиці. Тож вибір для тих, хто захоче взяти участь у державній програмі, досить обмежений. За даними банків, у програмі беруть участь такі столичні забудовники, як «Інтергал-буд», Perfect Group, KSM-GROUP, «ДБК-Житлобуд», «Фундамент» та «Геос».

Скільки доведеться заплатити?

Наразі кредити видають 8 державних і комерційних банків, які є партнерами Фонду розвитку підприємництва: «Укргазбанк», «Ощадбанк», «Глобус», «Приватбанк», «Мегабанк», «Кредобанк», «ОТП Банк», «Банк Альянс». Вони надають громадянам іпотеку під 7% річних, а решту ставки їм компенсує держава. Втім, кожен кредит приховує для позичальника ще низку додаткових витрат. І вони відрізняються залежно від установи.

Для прикладу, програма гарантує, що мінімальний перший внесок становить 15% від вартості нерухомості. Але насправді банки вимагають більше. Наприклад, у «Приватбанку» необхідно сплатити одразу 25% від вартості нерухомості. Крім того, позичальнику доведеться оплатити страхування іпотеки 0,5% від вартості нерухомості, особисте страхування 0,5% від суми кредиту, разову комісію 0,5%, а також нотаріальні послуги та оцінювання нерухомості. У «Приватбанку» це ще приблизно 12 000 грн і 3 500 грн відповідно. Не варто також забувати про обов’язковий пенсійний збір під час купівлі нерухомості. Це ще 1% від вартості житла.

У разі прострочення платежу за кредитом на 30 днів позичальник втрачає пільгову ставку за іпотекою, доки не погасить борг. Якщо ж позичальник прострочить кредит на 90 днів, то перестає бути учасником програми. У такому разі до кінця іпотеки йому нараховуватимуть відсотки за стандартними умовами банку.

За умовами програми іпотеку можна взяти на 20 років. Однак експерти сумніваються, що держава зможе підтримувати її стільки часу. Адже гроші на компенсацію є на 2021 рік, але немає жодних гарантій, що їх закладуть у держбюджеті на наступні роки. Водночас фахівці не заперечують, що дешеві іпотеки українцям дуже потрібні.

Джерело: https://naglyad.org/